سازمان امور مالیاتی برای سرعت بخشیدن به روند ارزیابی مالیات و افزایش دقت و شفافیت در معاملات و درآمد، صاحبان مشاغل را ملزم به ارسال صورتحساب معاملات در بازههای زمانی کوتاهمدت کرده است. ارائه صورت مالیات فصلی، به این صورت است که صاحبان کسبوکار ها فهرست معاملات خود را بهصورت فصلی به سازمان امور مالیاتی ارائه می نمایند. در این مقاله نگاهی بر انواع گزارشات معاملات فصلی، تفاوت صورت معاملات فصلی با مالیات بر ارزش افزوده، مشمولین ارائه صورت های فصلی و نحوه ثبت نام در سامانه الکترونیکی مالیات میندازیم.با ما همراه باشید

صورت معاملات فصلی چیست؟

براساس ماده 169 مکرر قانون مالیات های مستقیم، کلیه اشخاص حقیقی و حقوقی موظفند در نظام مالیاتی ثبت نام کرده و در پایان هر فصل گزارشات تمامی معاملات و خرید و فروش های خود را به همراه تمامی اطلاعات مورد نیاز و اطلاعات مربوط به طرفهای معامله تهیه کرده و به صورت الکترونیکی از طریق پورتال سازمان امور مالیاتی یا در قالب یک فایل تولید شده بر روی CD به اداره امور مالیاتی مربوطه تحویل دهند. این قانون به منظور جلوگیری از هرگونه فرار مالیاتی و شفافیت در درآمد و معاملات کسب و کارها در نظر گرفته شده است. مشمولین میبایست سالیانه 4 مرتبه این گزارشات را به سازمان امور مالیاتی تحویل دهند؛ در غیر این صورت شامل جریمه خواهند شد

مزایای اجرایی شدن قانون تحویل فهرست معاملات فصلی مودیان :

قابلذکر است اجرایی شدن قانون ۱۶۹ مکرر سازمان امور مالیاتی کشور آثار و نتایج ارزشمند و شگرفی را از طریق روی کار آمدن فناوریهای پیشرفته و بهروز بر جای گذاشته است و همانطور که پیشتر نیز ذکر شد موجب افزایش سطح رضایت مؤدیان را به دنبال دارد. از مزایای اجرایی شدن این ماده میتوان به موارد زیر اشاره کرد:

- تسهیل در امر ارسال فهرست معاملات فصلی در 7/24 و در هر شهر و مکانی از کشور

- پرهیز از اتلاف وقت با کاهش رفتوآمد اشخاص به حوزههای مالیاتی

- افزایش درصد اطمینان در هنگام ارسال فهرست معاملات فصلی توسط مودیان اقتصادی

- جلوگیری از دخالت دیگر افراد در ثبت مطالب فهرست معاملات فصلی که اشتباهات محاسباتی را به صفر رسانده و نتیجه پروندههای مالیاتی قابل از ارجاع به سازمان امور مالیاتی کشور به حداقل خواهد رسید.

- از درخواست مالیات و یا ثبت رقمهای معاملاتی مضاعف برای دیگر مؤدیان جلوگیری میشود.

- مراجعه به هیئتهای حل اختلاف در حوزه امور اقتصادی و مالیاتی بطور چشمگیری کاهش خواهد یافت.

افرادی که مشمول ارسال گزارشات فصلی هستند می بایست بدانند که درج کردن شماره اقتصادی طرف معامله امری واجب است

اگر افراد حقیقی از طرف معامله شماره اقتصادی نگرفته باشند می توانند از کد ملی به جای آن استفاده کنند.

انواع گزارشات بر حسب نوع اطلاعات در معاملات فصلی :

تفاوت صورت معاملات فصلی با ارزش افزوده چیست؟

ممکن است صورت معاملات فصلی را با مالیات بر ارزش افزوده اشتباه بگیرید. لازم به ذکر است در صورت معاملات فصلی مالیاتی دریافت یا پرداخت نمی شود؛ بلکه روشی برای شفافیت بیشتر معامله هایی است که مودیان مالیاتی انجام می دهند. در حالی که مالیات بر ارزش افزوده مالیاتی است که مشمولان آن مکلف به ارائه صورت معاملات فصلی می باشند و در نهایت بایستی پرداخت شود.

مهلت ارسال صورت معاملات فصلی چه زمان است؟

طبق ماده 169 قانون مالیات های مستقیم، از سال 96 به بعد تمام مودیان مالیاتی بایستی حداکثر تا یک ماه و نیم گذشته از پایان هر فصل، نسبت به ثبت و ارسال اطلاعات خرید و فروش، دریافت و پرداخت قراردادها، صادرات و واردات، حق العمل کاری، حمل و نقل، بیمه و اجاره اقدام کنند.

بنابراین مودیان در چهار نوبت زیر باید صورت معاملات فصلی خود را ثبت و به سامانه ارسال نمایند.

آخرین مهلت ارسال صورت معاملات فصلی بهار تا 15 مرداد است.

آخرین مهلت ارسال صورت معاملات فصلی تابستان تا 15 آبان است.

آخرین مهلت ارسال صورت معاملات فصلی پاییز تا 15 بهمن است.

آخرین مهلت ارسال صورت معاملات فصلی زمستان تا 15 اردیبهشت است

نوبت های ثبت و ارسال صورت های معاملات فصلی :

حد نصاب معاملات :

معاملات به سه دسته قابل تقسیم است :

1. معاملات کوچک :

هر ساله هیئت وزیران طی مصوبه ای مبلغ معاملات کوچک را اعلام می کنند.

2. معاملات متوسط :

معاملاتی هستند که مبلغ آن از سقف معاملات کوچک بیشتر و از ده برابر سقف معاملات کوچک، کوچکتر و یا با آن برابر باشد.

3. معاملات بزرگ :

معاملاتی است که مبلغ آنها از ده برابر سقف معاملات کوچک، بزرگتر باشد.

طبق تبصره یک ماده سوم قانون مالیات های مستقیم، وزارت امور اقتصادی و دارایی موظف است هر ساله نصاب معاملات را بر حسب شاخص بهای کالاها و خدمات اعلام شده توسط بانک مرکزی جمهوری اسلامی ایران، جهت تصویب به هیئت وزیران پیشنهاد کند

اشخاص مشمول ارائه گزارشات معاملات فصلی :

کلیه اشخاص حقیقی و حقوقی موضوع بند های الف و ب ماده 95 قانون مالیات های مستقیم، مکلف می باشند فهرست معاملات خود را به صورت فصلی (بر اساس سال شمسی)، تا یک ماه و نیم پس از پایان هر فصل، به صورت الکترونیکی و از طریق پورتال سازمان امور مالیاتی یا در فضای رایانه ای طبق فرم نمونه به اداره امور مالیاتی ارائه کنند.

معافیت در ارسال فهرست معاملات فصلی :

بر طبق ماده 169 قانون مالیات های مستقیم، برخی از مشاغل مشمول معافیت و استثنا در ارسال صورت معاملات فصلی می شوند که این معافیت ها به شرح زیر است:

- فروش کالا و خدمات به مصرف کننده نهایی

- معامله با مشمولین ماده ۸۱ قانون مالیات های مستقیم (افراد شاغل در حوزه های دامداری، دامپروری، کشاورزی، پرورش ماهی و زنبور عسل و …)

- خرید از فروشندگانی که ملزم به ثبت نام در نظام مالیاتی نیستند. (مانند ارگان ها و نهاد های دولتی)

معامله هایی که با اشخاص حقیقی صورت می گیرد و حد نصاب مبلغ آن تا ۵ درصد است. به عبارت دیگر درصد معامله های کوچک که موضوع قانون برگزاری مناقصه ها هستند. (این مبلغ در سال ۹۸، شانزده میلیون و چهارصد هزار ریال بوده است.)

برخی از معامله ها نیز مشمول معافیت از ارسال صورت معاملات فصلی می شوند :

- خرید و فروش سهام الشرکه و حق تقدم سهام یا سهام الشرکه

- خرید و فروش و سود و کارمزد اوراق بهادار

- کمک ها، جوایز و هدیه های بلاعوض

- هزینه های پرداختی بابت حق شارژ و نگهداری ساختمان محل فعالیت و آبونمان های پرداختی

- هزینه عضویت اعضا مجامع حرفه ای، احزاب و انجمن ها و تشکل های غیر دولتی دارای مجوز از مراجع ذی صلاح

- سود و کارمزد جریمه های بانک ها، صندوق تعاون، صندوق های حمایت از توسعه بخش کشاورزی، موسسه های اعتباری غیربانکی مجاز و صندوق های قرض الحسنه

مبالغی که با عنوان جرائم و خسارات، انواع عوارض و مالیات ( به جز مالیات و عوارض مالیات بر ارزش افزوده )، حق ثبت، حق تمبر، حقوق گمرکی و مواردی مانند این ها به دستگاه های اجرائی پرداخت می گردد

مشاغل بند الف و ب ماده ۱۶۹ :

بعضی مشاغل که مشمول بند الف ماده 169 هستند شامل: دارندگان کارت بازرگانی، صاحبان کارخانه های دارای جواز تاسیس و پروانه بهره برداری، کلیه واردکنندگان و صادرکنندگان، موسسات حسابرسی و دفترداری، ارائه دهندگان خدمات مدیریتی و مشاورهای، مراکز آموزشی، صاحبان هتل می شوند.

همچنین مشاغل زیر نیز مشمول بند ب خواهند شد:

صاحبان کارگاه های صنعتی، صاحبان مراکز ارتباطات رایانهای، وکلا، کارشناسان و مترجمان رسمی دادگستری، فروشندگان طلا و جواهر، صاحبان دفاتر رسمی، عاملان فروش و فروشندگان آهن آلات

مواردی که باید در ثبت دفاتر قانونی رعایت شود:

ثبت رویدادهای مالی در دفاتر قانونی باید مطابق قوانین و چارچوب خاصی باشد تا سازمان امور مالیاتی بتواند به آن استناد کند. موارد زیر باید برای نوشتن و آمادهسازی دفاتر قانونی رعایت شوند:

- همهی رویداد های مالی باید ثبت شوند و هیچ چیزی پنهان نگردد.

- تمامی اطلاعات باید روی خط دفتر باشند و ثبت بین خطوط منجر به رد شدن دفاتر قانونی میگردد.

- تاریخ وقوع رویدادها مشخص بوده و به ترتیب تاریخ نوشته شوند.

- تراشیدن یا پاک کردن اشتباهات رخ داده هم ممنوع بوده و فقط باید روی آن خط کشید و مبلغ درست را با خودکار قرمز در بالای آن درج نمود.

- هیچ صفحه سفیدی نباید بین صفحه های پر شده باشد.

- مانده گیری حسابها باید با دقت کافی انجام شود.

این دفاتر قبل از شروع هر سال باید توسط اداره ثبت منطقه پلمپ، مهر و تایید شده و بعد مورد استفاده قرار بگیرند. مسئول انجام این کار باید توجه داشته باشد در پلمپ دفاتر میبایست نام شرکت و نوع آن (یعنی سهامی، تضامنی و…) مشخص شود. تعداد دفاتر، صفحات، شماره آن ها، تاریخ و بارکدشان به درستی درج شود و بعد مهر و امضا گردد

پلمپ دفاتر قانونی بایستی در مهلت مقرر اقدام شود؛ در غیر این صورت دفاتر رد شده و مالیات برای مودی آن به صورت علی الراس تعیین میشود.

حتما بخوانید: آموزش ارسال اظهارنامه ارزش افزوده

بخش های مهم در ثبت صورت حسابداری معاملات فصلی :

برای ثبت فرآیند صورت حسابداری معاملات فصلی می بایست به بخش های مهمی دست یابید که به شرح زیر هستند:

- ثبت گزارش خرید

- ثبت گزارش فروش

- ثبت گزارش پرداخت قرارداد

- ثبت گزارش امتناع

نکات مهم در هنگام تنظیم فهرست معاملات فصلی :

طبق ماده ۱۶۹ مکرر، لازم است اشخاص هنگام تدوین و ارسال فهرستهای معاملات فصلی موارد زیر را مدنظر داشته باشند و آنها را رعایت نمایند:

- میبایست فهرست معاملات فصلی بر اساس اسامی مشتریان و انواع کالای خرید و فروش و نیز خدمات ارائه شده تنظیم و تحویل شود. همچنین قابلذکر است که موارد بازگشت از فروش را نیز بر اساس موارد ذکر شده در بالا و در قالب فهرست جداگانه تنظیم و ارسال نمایند.

- مؤدیان توجه داشته باشند که در فهرست معاملات فصلی در بخشهای کد کالای اقتصادی و خدمات و کد نشانی، به هیچ عنوان نباید چیزی بنویسند و این ستونها میبایست خالی باشند.

- در زیر بخشهای اسامی خریدار یا فروشنده، بایستی بهطور کامل نام و نام خانوادگی قید شود.

- در بخشی که مربوط به شرح کالا یا خدمات خرید و فروش شده است باید نوع کالا یا خدمات ارائه شده به طور کامل شرح داده و از عبارات مختصر در این مورد خودداری شود.

- آن دسته از مودیانی که فعالیت اقتصادی آن ها در حیطه ارائه خدمات است، باید در بخش مرتبط با شرح خدمات بهطور کامل و صریح نوع خدماتی که ارائه میکنند را قید نمایند.

- بر تمامی مؤدیان محترم لازم است که تمامی فهرستهای فعالیتهای خود اعم از لیست خرید، لیست فروش، لیست دریافت و نیز لیست پرداخت را جداگانه تهیه کنند و تحویل سازمان یا حوزه امور مالیاتی مربوطه نمایند.

- مؤدیان شاغل به امور پیمانکاری نیز باید فهرست قراردادهای خود را بر اساس قالبهای مشخصشده آماده و اعلام نمایند.

تبصره: مؤدیانی که در زمینه صادرات فعالیت میکنند و همچنین بیمارستانها و شرکتهای تعاونی میبایست تنها لیست خرید معاملات فصلی خود را تهیه و ارائه دهند. همچنین مودیان فعال در زمینه واردات بایستی لیست فروش معاملات فصلی خود را تهیه و تحویل نمایند

در صورت معاملات فصلی چه مواردی نباید رد شود؟

پیش از این اشاره کردیم که گزارشات فصلی چهار مرتبه در سال ارسال می شوند. در این میان 13 مورد وجود دارد که در این گزارش نباید ثبت شود. از جمله:

- اجاره ملک ها

- حقوق و دستمزد فصل سوم

- جوایز، هدایا و کمک

- خرید و فروش اوراق بهادار

- خرید و فروش حق تقدم سهام

- پرداخت جریمه ها و خسارت ها و عوارض

- سود و کارمزد بانک ها و موسسه های اعتباری غیر بانکی

- پرداخت حق عضویت مجامع

- پرداخت به تشکل های قانونی

- فهرست ثمن معامله های تنظیم شده

- تمامی وجود پرداختی بابت حق شارژ ساختمان و آبونمان های پرداختی

معامله نقل و انتقال ملک

جرایم مرتبط با گزارشات معاملات فصلی :

- عدم صدور صورتحساب یا عدم درج شماره اقتصادی خود و طرف معامله حسب مورد یا استفاده از شماره اقتصادی خود برای معاملات دیگران یا استفاده از شماره اقتصادی دیگران برای معاملات خود:

مشمول جریمه ای معادل دو درصد (2%) مبلغ معامله ای که بدون رعایت ضوابط انجام شده است.

- استفاده کنندگان از شماره اقتصادی دیگران نسبت به مالیات بر درآمد و همچنین جرایم موضوع این ماده با اشخاصی که شماره اقتصادی آنان مورد استفاده قرار گرفته است، مسئولیت تضامنی خواهند داشت.

- در صورتی که طرفین معامله در معاملات خود از انجام هر یک از تکالیف مقرر در این ماده خودداری کنند، متضامنا مسئول خواهند بود.

- اشخاص حقوقی و صاحبان مشاغل موضوع بند های الف و ب ماده 95 قانون مالیات های مستقیم، مکلف به نگهداری صورت حساب های مربوط به خرید های خود در سال عملکرد و سال بعد از آن می باشند و در صورتی که ماموران مالیاتی آن را درخواست کنند بایستی آنها را ارائه نمایند؛ در غیر این صورت مشمول جریمه ای معادل ده درصد (10%) صورت حساب های ارائه نشده خواهند شد.

هرگونه جعل، تقلب، معاملات غیر واقعی، سوء استفاده و تبانی اشخاص موضوع دستورالعمل ماده 169 در ارتباط با صدور صورت حساب و شماره اقتصادی، خلاف مقررات بوده و ضمن مسئولیت تضامنی مطابق با قانون مبارزه با پولشویی، قانون ارتقای سلامت نظام اداری مصوب مجمع تشخیص مصلحت نظام و سایر قوانین و مقررات مربوطه اقدام خواهد شد

جریمه عدم ارسال گزارش فصلی :

طبق ماده 169 مکرر قانون مالیات های مستقیم، در صورت عدم ارائه فهرست معاملات انجام شده به سازمان امور مالیاتی کشور مشمول جریمه ای معادل یک درصد (1%) معاملاتی که فهرست آن ها ارائه نشده است، محاسبه می گردد.

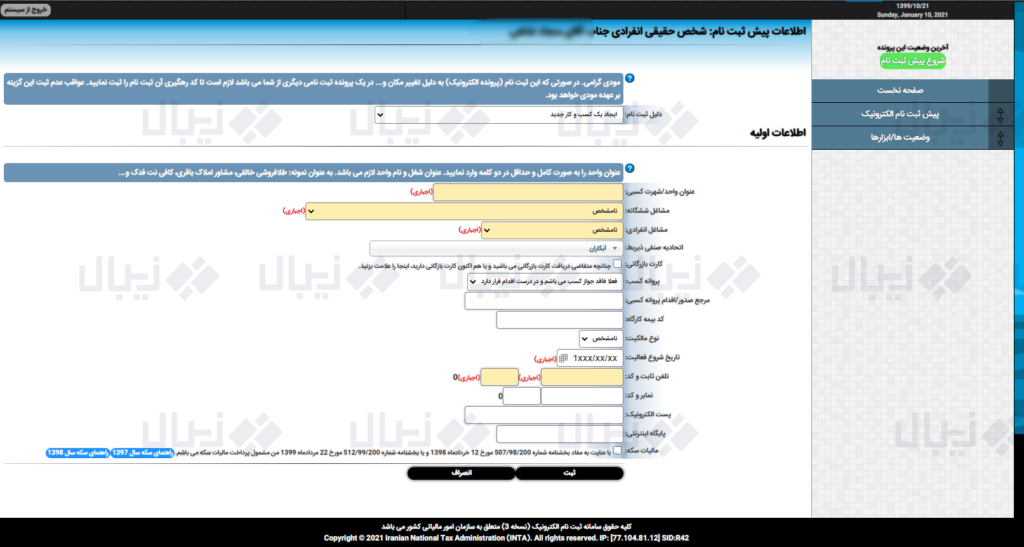

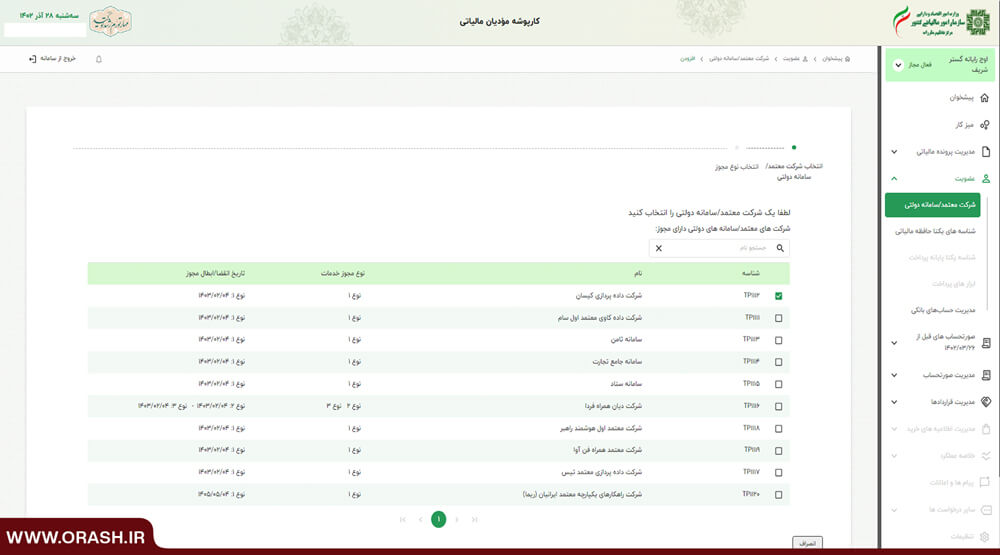

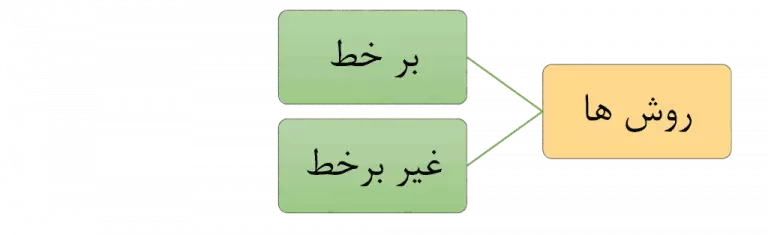

نحوه ارائه فهرست معاملات فصلی به چه صورت است؟

از دو روش زیر برای ثبت و ارسال اطلاعات معاملات فصلی استفاده می شود

روش برخط (آنلاین) :

مربوط به آن دسته از مودیانی است که در سامانه الکترونیکی ثبت نام مودیان، حداقل مرحله پیش ثبت نام و اعتبارسنجی مربوطه را انجام داده باشند و کد کاربری و کلمه عبور مرحله دوم را از طریق پاکت های پستی مخصوص دریافت کرده باشند.

روش غیر برخط(آفلاین) :

مودیانی که از سیستم های کامپیوتری خرید و فروش استفاده می کنند، می توانند در سامانه اینترنتی سازمان امور مالیاتی، قالب مورد نظر این سازمان را مستقیما از سیستم خود دریافت کنند و اطلاعات را در آن وارد کنند؛ سپس با استفاده از نرم افزار کنترلی، با متصل شدن به اینترنت اطلاعات خود را به صورت یکجا ارسال نمایند و رسید دریافت نمایند

برای اطلاعات بیشتر از ثبت نام مالیاتی روی پیش ثبت نام و ثبت نام مالیاتی کلیک نمایید .