از آنجا که تاجران به هزینهها و سود و زیان خود آگاهتر هستند، توصیه میشود حتما در زمان مقرر اظهارنامه مالیاتی را تکمیل و ارسال کنند. نکته مهم درخصوص اظهارنامه مالیاتی 1402 اینجاست که اشخاص حقیقی تا پایان خردادماه 1402 فرصت دارند اظهارنامه مالیاتی مربوط به سال مالی 1401 را تکمیل کرده و ارسال نمایند. پس نتیجه می گیریم که اظهارنامه مالیاتی کارنامه مالی است که همه ساله، اشخاص حقیقی و حقوقی مشمول مالیات، به منظور محاسبه مالیات خود، به سازمان مالیاتی تقدیم می کنند و اکنون، با خود اظهاری الکترونیکی، فرآیندها تحت سامانه متمرکز انجام می شود.

چه اشخاصی موظف به ارائه اظهارنامه الکترونیکی مالیاتی هستند؟

در ادامه مقاله به این موضوع اشاره میکنیم که اظهارنامه مالیاتی شامل چه کسانی میشود؟

- کلیه شخصیتهای حقیقی که در ایران مشغول به فعالیت بوده و معاف از مالیات نیستند.

- کلیه شخصیتهای حقوقی که در ایران مشغول به فعالیت بوده و معاف از مالیات نیستند (مثل ناشران).

- کلیه اشخاص حقیقی و حقوقی ایرانی که در خارج از کشور مشغول به کار هستند.

- کلیه اشخاص حقیقی و حقوقی که خارج از کشور اقامت دارند اما درآمد آنها از داخل ایران است.

- کلیه اتباع غیر ایرانی (اعم از حقیقی یا حقوقی) که در ایران درآمد دارند، مشمول مالیات هستند.

چه اشخاصی ملزم به تسلیم اظهارنامه الکترونیکی مالیاتی نیستند؟ (اظهارنامه مالیاتی برای چه کسانی نیست؟)

- شهرداریها و سازمانهای زیر مجموعه در ۳۱ استان کشور

- کلیه سازمانها و نهادهایی که از بودجه عمومی دولت استفاده می کنند

- کلیه موسسات و وزارت خانهها

- کارگران، صیادان، عشایر، شرکتهای تعاونی دانش آموزی و دانشجویان

چند نوع اظهارنامه برای اعلام درآمد داریم؟

اظهارنامههای شش گانه مالیات بر درآمد به شرح زیر است:

- اظهارنامه مالیات بر درآمد اشخاص حقوقی موضوع ماده صد و ده قانون مالیاتهای مستقیم

- اظهارنامه مالیات بر درآمد اشخاص حقوقی گروه اول ماده ۹۵ قانون مالیاتهای مستقیم

- اظهارنامه مالیات بردرآمد اشخاص حقیقی گروه دوم ماده ۹۵ قانون مالیاتهای مستقیم

- اظهارنامه مالیات بر درآمد اشخاص حقیقی گروه سوم ماده ۹۵ قانون مالیاتهای مستقیم

- اظهارنامه مالیات بر اجاره املاک ویژه اشخاص حقیقی که درآمد املاک دارند مستند بر ماده ۵۷ و ۸۰

- اظهارنامه مالیاتی انحلال شرکت طبق مانده ۱۱۴ و ۱۱۶ قانون مالیاتهای مستقیم.

چگونه اظهارنامه مالیاتی تنظیم کنیم؟(چگونگی تنظیم اظهارنامه مالیاتی) :

تا پیش از سال ۱۳۹۱، مودیان مالیاتی می بایست اظهارنامههای کاغذی را از مراجع مربوطه خریداری و نسبت به تکمیل اظهارنامه مالیاتی و ارسال آن اقدام می نمودند.

این کار، زمان گیر و هزینه بر بود. به منظور تکریم مودیان و تسهیل و تسریع فرآیند ارسال و دریافت و تحلیل اطلاعات مودیان مالیاتی، اظهارنامه الکترونیکی از سال ۱۳۹۱، در دستور کار قرار گرفت و شما می توانید با مراجعه به سایت سازمان امور مالیاتی، نسبت به تکمیل و تسلیم اظهارنامه های مالیاتی اینترنتی اقدام کنید و کد رهگیری دریافت کنید. اکنون برای اظهارنامه ارزش افزوده و دریافت پلمپ دفاتر نیز، فرآیندها در سامانههای مربوطه در بستر فضای مجازی انجام می شود.

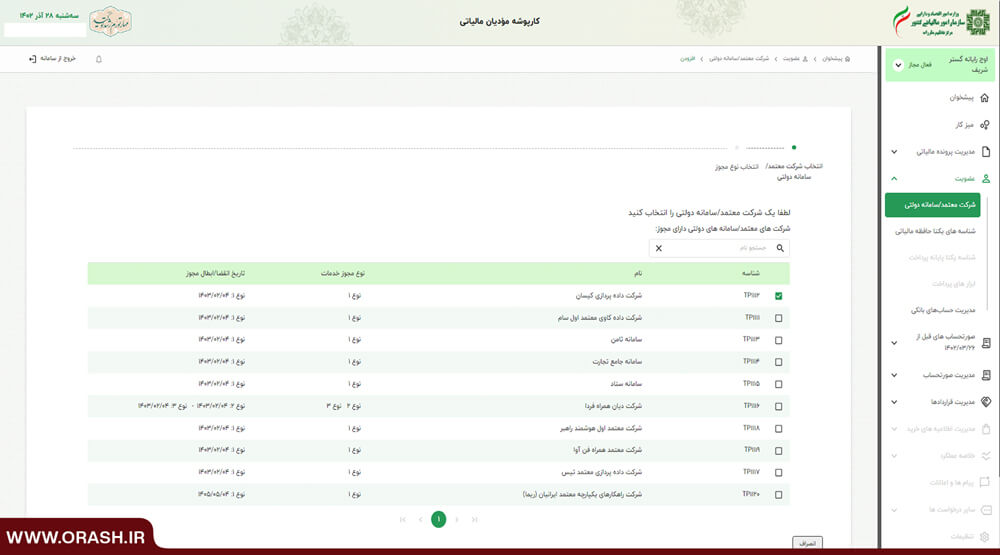

سازمان امور مالیاتی در حال حاضر تمایل به تنظیم اظهار نامه مالیاتی به شیوه الکترونیک (اظهارنامه مالیاتی الکترونیکی) و بدون مراجعه حضوری مؤدی را دارد. ارسال اظهارنامه به این شیوه مشروط به تکمیل مراحل ثبت نام الکترونیک می باشد و کلیه مؤدیان اعم از حقیقی، حقوقی و تشکلهای حقوقی می توانند با مراجعه به سایت www.tax.gov.ir از خدمات غیر حضوری این سامانه استفاده نمایند.

اما در نحوه انجام اظهارنامه مالیاتی اطلاعات شخص و یا شرکت باید به صورت دقیق وارد شود. از طریق پایگاه اینترنتی سازمان امور اقتصادی و دارایی، فرم الکترونیکی اظهارنامه تکمیل و ارسال میشود.

چه مدارکی برای تکمیل اظهارنامه مالیاتی مورد نیاز است؟

برای تهیه اسناد مالی همیشه نیاز به گردآوری مدارکی هست. ما در این قسمت برای شما از مدارکی صحبت میکنیم که در زمان تهیه اظهارنامه به آنها نیاز خواهید داشت. مدارکی که برای تکمیل اظهارنامه نیاز دارید عبارتند از :

- مجوزهای صادر شده از مراجع ذی صلاح برای شما

- اساسنامه و شرکت نامه و آخرین تغییرات اساسنامه و موضوع فعالیت شرکت

- اجاره نامه یا گواهی سند محل قانونی شرکت

- رونوشت کارت ملی و شناسنامه اعضای هیات مدیره و صاحبان امضا اسناد تعهد آور

- گواهی ترازنامه اشخاص حقیقی یا حقیقی

- صورت سود و زبان کلیه اشخاصی که مکلف به تنظیم اظهارنامه عملکرد هستند

- مبلغ درآمد و فروش داخل یا خارج از کشور

- گواهیهای گردش حساب ممهور به مهر شعبه شرکت یا موسسه

- صورت بهای تمام شده کالاها یا خدماتی که ساخته شده و به فروش رفته

- کلیه قراردادهای شرکت یا موسسه با اشخاص حقیقی یا حقوقی خصوصی یا دولتی

- مانده سود و زیان دوره قبل و گردش حساب تعدیلات سنواتی

- شماره ثبت دفاتر قانونی و کد رهگیری

- سند مالیاتهای پرداخت شده که به تایید سازمان مالیاتی کشور برای کسر مالیات رسیده باشد

- کارت بازرگانی (در صورت وجود)

- کد کاربری، رمز عبور، کد رهگیری پیش ثبت نام برای ارسال اظهارنامه الکترونیکی مالیاتی

- گواهی حسابهای سالهای قبل مودی مالیاتی برای بررسی ممیز اداره مالیات

- اسنادی مثل پرداختیهای بیمه که به تشخیص اداره دارایی نیاز باشد

مراحل و فرایند اصلی تنظیم و تسلیم اظهارنامه مالیاتی چیست؟

- پیش ثبت نام شماره اقتصادی و دریافت کد رهگیری

- تأیید اطلاعات پیش ثبت نام و دریافت پاکت نامه حاوی اطلاعات کاربری

- ثبت نام شماره اقتصادی

- تأیید اطلاعات ثبت نام

- دریافت و تکمیل اظهارنامه الکترونیک

- ارسال اظهارنامه و دریافت کد رهگیری

- دریافت و پرداخت قبوض پرداختی مالیات به صورت الکترونیک

چه مواردی در اظهارنامه باید وارد شود؟

یکی از مهم ترین مواردی که در تهیه اظهارنامه و کلیه اسناد مالی از اهمیت بسیاری برخوردار است، اطلاعات بسیار مهمی است که شما در تکمیل آن نیاز دارید. صحت این اطلاعات از اهمیت بسیار زیادی برخوردار است و شما باید حساسیت بسیار زیادی در تکمیل آنها به خرج دهید. اما چه مواردی در اظهارنامه باید وارد شود؟

- کد کاربری و رمز عبور محرمانه ارسال شده از اداره دارایی محل شرکت

- پاسخ به پرسشهای اظهارنامه برای ورود اطلاعات هویتی صاحبان امضا بر اساس اساسنامه

- وارد کردن اطلاعات حسابداری در اظهارنامه مالیاتی

- وارد کردن اطلاعات سود و زیان در اظهارنامه

- وارد کردن اطلاعات ترازنامه شرکت

- رفع مغایرت اختلاف ترازنامه در صورت وجود

- درج اقلام معاف از پرداخت مالیات

- بررسی اظهارنامه و تطبیق مبلغ درامد مندرج با اظهارنامه ارزش افزوده و گزارش فصلی

- ارسال اظهارنامه و دریافت کد رهگیری

توجه کنید که پس از تایید نهایی اطلاعات الکترونیکی وارد شده به منظور صدور اظهارنامه الکترونیکی در سال مالیاتی مزبور، بایستی کد رهگیری از سیستم دریافت کنید که ملاک دریافت اظهارنامه شما است.

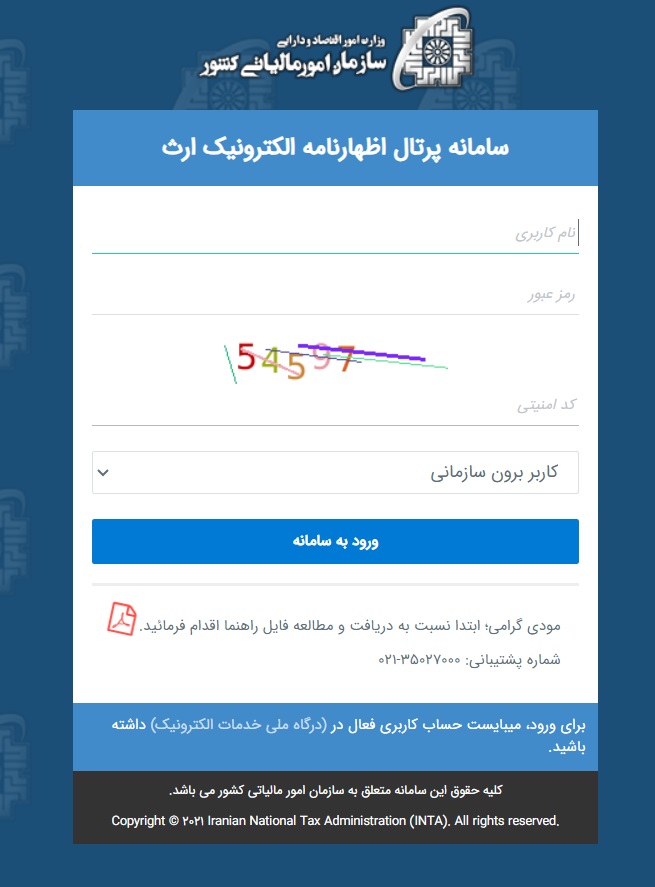

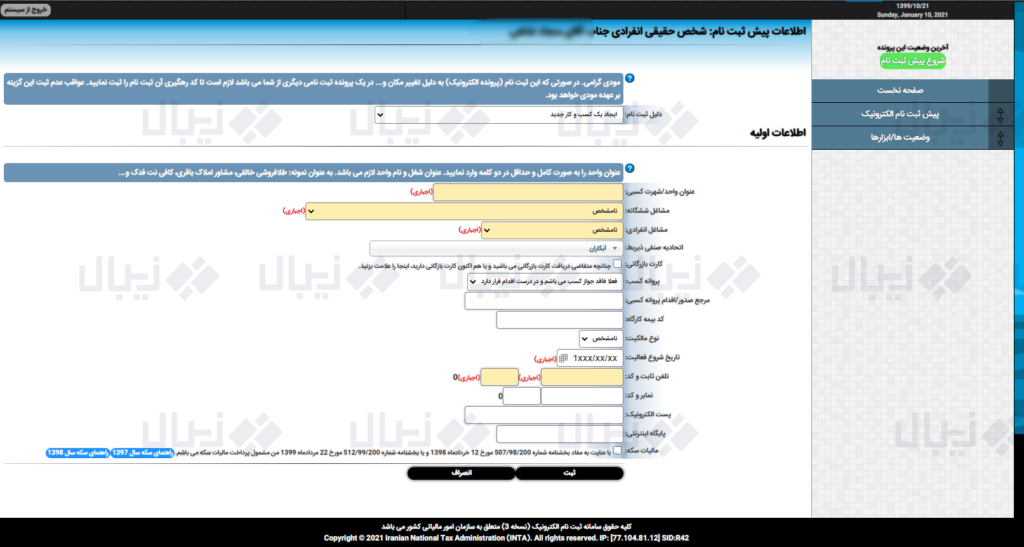

روش تهیه اظهارنامه مالیاتی الکترونیکی چگونه است؟

شما باید وارد این سایت شوید و پس از ارسال مدارک و ثبت اطلاعات هویتی و تشکیل پرونده و در اختیار داشتن شناسه ملی و کد اقتصادی، به عنوان مودی مالیاتی شناخته شده و بعد از طی شدن تشریفات قانونی، کد کاربری و رمز عبور برای اعلام اظهارنامه الکترونیکی مالیاتی برایتان به صورت محرمانه از طریق پست ، ارسال میشود. برای انجام تکالیف مالیاتی، داشتن کد کاربری و رمز عبور، الزامی است.

در این قسمت ما مراحل تهیه اظهارنامه مالیاتی الکترونیکی را به شکل مرحله به مرحله برای شما آموزش میدهیم:

1.ورود به سامانه با نام کاربری و کلمه عبور دریافت شده از سامانه ثبت نام الکترونیکی سازمان امور مالیاتی کشور

2.ثبت اظهارنامه در سامانه و ورود به محتوای اظهارنامه از طریق عملیات مشاهده

3.تکمیل جداول مالی و ترازنامه توسط مودیان حقوقی

4.چاپ و بررسی نسخه پیش نویس و تایید نهایی اطلاعات

5.دریافت کد رهگیری

6.صدور الکترونیکی قبض مالیاتی و امکان پرداخت آن

چه زمانی اظهارنامههای الکترونیکی مالیاتی بررسی میشود؟

اظهارنامههای الکترونیکی مالیاتی تا ۱۲ ماه پس از تسلیم آن به اداره دارایی، مشمول رسیدگی بوده و طبق ماده یک صد و پنجاه و ششم قانون مالیات های مستقیم، ادارات دارایی مکلف هستند در این بازه زمانی، نسبت به بررسی اظهارنامه ی مالیاتی منطبق به مدارک و مستندات اعتباردهی شده مودیان، اقدام کرده و برگه تشخیص صادر کنند.

برای ابلاغ برگه تشخیص به مودیان، ۳ ماه فرصت قانونی وجود دارد. مودیان نیز می توانند در مهلت مقرر قانونی، نسبت به برگه تشخیص، اعتراض کنند تا در کمیسیون، بررسی شود.

آیا پس از تسلیم اظهارنامه مالیاتی به اداره دارایی، امکان اصلاح آن نیز وجود دارد؟

بله. شما می توانید تا یک ماه پس از تسلیم اظهارنامه عملکرد مالیاتی به سازمان امور مالیاتی کشور، نسبت به اصلاح اظهارنامه مالیاتی اقدام کنید. طبق ماده 200 و 26 قانون مالیاتهای مستقیم، می توانید در این بازه زمانی، نسبت به رفع نقص اقدام کنید. برای همین بهتر است مودیان قبل از تاریخ تعیین شده برای تسلیم اظهارنامه مالیاتی کارهای مربوط به آن را انجام داده تا در صورت نیاز به اصلاح وقت کافی برای اظهارنامه های مالیاتی داشته باشند

عدم ارسال اظهارنامه مالیاتی الکترونیکی چه عواقبی برای مودیان دارد؟

همانطور که اشاره شد اظهارنامه مالیاتی باید در پایان سال مالیاتی یا چهار ماه بعد از پایان سال مالی مطابق با اساس نامه شرکتها ارسال گردد اگر مودیان در زمانهای مقرر شده اقدام به تهیه و تنظیم و ارائه اظهارنامه مالیاتی ننمایند تا ۳۰ درصد مبلغ مالیات پرداخت نشده مشمول جریمه شده و این جریمه غیر قابل بخشش است .

اشخاص حقیقی و حقوقی باید توجه داشته باشند حتی اگر موسسه یا شرکت آنها هیچگونه فعالیت مالی نداشته باید حتما باید تهیه اظهارنامه مالیاتی را انجام داده و آن را ارسال کنند و فقدان فعالیت مالی دلیل بر عدم ارسال نبوده و باید در این حالت اظهارنامه مالیاتی خود را به صورت سفید به همراه سایر مدارک ارائه کنند تا مشمول جریمه نگردند

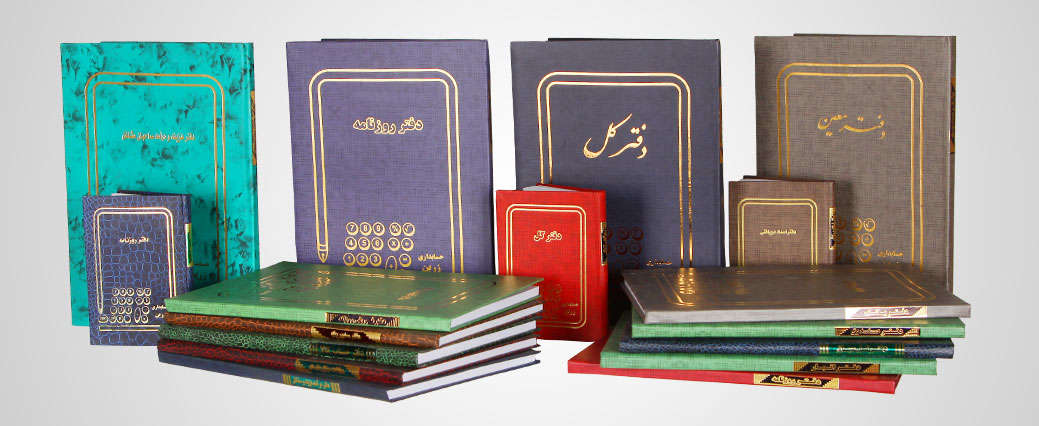

نقش دفاتر قانونی در تسلیم اظهارنامه مالیاتی چیست؟

همه مودیان و مشمولان پرداخت مالیات باید نحوه کار با دفاتر قانونی و تنظیم آنها را بدانند چرا که مالیات این افراد مستقیما از طریق این دفاتر تعیین و محاسبه می شود . مهمترین دفاتر قانونی در فعالیتهای مالی و حسابداری دفترکل ، دفتر روزنامه و دفتر دارایی هستند . دفتر روزنامه دفتری است که کلیه عملیاتهای مالی به ترتیب تاریخ وقوع و مبلغ و طرف معامله و سایر جزییات دیگر در آن ذکر میشود .

دفتر کل خلاصه دفتر روزنامه بوده و مودیان موظف هستند انتهای هر هفته کلیه اطلاعات موجود در دفتر روزنامه را به صورت خلاصه اعم از اطلاعات خرید یا فروش را به دفتر کل منتقل نمایند و دفتر دارایی هم همانطور که از نامش پیداست دفتری است که صورت کل داراییهای شرکت یا شخص اعم از داراییهای منقول یا غیر منقول در آن ثبت شده و مودیان موظف هستند تا پایان فروردین سال بعد این کار را انجام دهند

زمان ارسال اظهارنامه مالیاتی در صورت عدم تطابق سال مالی با سال مالیاتی :

سال مالی یک بازه زمانی مشخص است که تاریخ شروع و پایان معینی دارد. بنابراین همه فعالیت های مالی شرکت در این بازه زمانی مورد بررسی قرار می گیرند و اطلاعات به دست آمده، یک گزارش مالی کامل را با کمک حسابداری خدماتی در انتهای سال مالی ارائه می کند.

نکته قابل توجه اینجاست که در صورتی که سال مالی یک شرکت با سال مالیاتی تطابق نداشته باشد، درآمد سال مالی آنها به جای سال مالیاتی مبنای تعیین مالیات قرار میگیرد. مهلت تسلیم، انجام اظهارنامه مالیاتی و تکمیل آن در پایگاه اینترنتی سازمان امور اقتصادی و دارایی حداکثر تا پایان چهارماه شمسی پس از پایان سال مالی است. (تا ۳۱ تیرماه)

معافیت سالانه در اظهارنامه عملکرد اشخاص حقیقی :

طبق بخشنامه جدید سازمان امور مالیاتی، تمامی صاحبان مشاغلی که مجموع فروش کالا و ارائه خدمات آنها در سال ۱۴۰۱ حداکثر مبلغ ۶۷,۲۰۰,۰۰۰,۰۰۰ ریال بوده و فرم مالیات مقطوع برای آنها در درگاه خدمات الکترونیک سازمان بارگذاری شده است، از نگهداری اسناد و مدارک موضوع قانون مالیاتهای مستقیم مصوب ۱۳۹۴ و ارائه اظهار نامه مالیاتی برای عملکرد مذکور معاف میباشند.

خلاصه مطلب

در این مقاله گفتیم که اظهارنامه مالیاتی چیست و چه کسانی باید اظهارنامه مالیاتی پر کنند؟تمام مراحل اظهارنامه مالیاتی را شرح دادیم، اما اگر هنوز سوالی در مورد این موضوع دارید، آن را در بخش نظرات با ما به اشتراک بگذارید.